Balanced Scorecard para técnicos

Alguien me dijo hace tiempo que una de las mejores formas de superar un tiempo de crisis es aprovechando para mejorar los procesos internos, la estructura y, en definitiva, la forma de trabajar de la empresa u organización en la que se esté. Después de haber vivido de lleno la crisis de las punto com y esta actual, no puedo estar más de acuerdo.

Lamentablemente, la experiencia suele decir que, ante las dificultades, no se pone más alternativa encima de la mesa que una redución poco coherente de costes, acompañada de despidos o de un aumento inútil de las horas de trabajo. Todo esto, por supuesto, acompañado de profundísimas frases del estilo a "hay que vender más", "el cliente lo es todo" y "hay que implicarse más"; que por supuesto son fundamentales, pero que cuando no van acompañadas por un "cómo" terminan siendo simple verborrea.

Claro, si no se hacen los deberes en épocas favorables, es muy complicado enderezar una situación cuando aparecen los problemas y la presión. Porque es difícil, muy difícil, salir de una situación de estrés cuando toda la gestión previa se ha basado únicamente en el sentido común (con suerte), y en la creencia, con un poco de ironía por mi parte, de que el uso excesivo de anglicismos es señal de estar haciendo las cosas bien.

Luego aparecen las reuniones; esas que una serie de miembros del Comité de Dirección ofrecen al pueblo llano, con una voluntad, teórica, de ofrecer trasparencia y un nuevo modelo de gestión para salir adelante. El problema, claro, y de ahí el uso de la palabra "teórica", es que de estas charlas uno no puede sacar más que la impresión de que el objetivo real es que nadie entienda nada, como se demuestra con el uso de EBITDAs, "Churn"s o ARPUs, en lugar de los conceptos que hay detrás, mucho más comprensibles, y que no se basan en números que uno no suele saber de dónde salen, y que por lo tanto no dicen gran cosa a la gente presente en esas charlas.

Obviamente, para un técnico lo más fácil es echar la culpa de todo a esta gente de dirige el barco. Esto no es así, por supuesto, pero como el público objetivo de esta página son técnicos, lo dejaremos así, y nos quedaremos tan tranquilos. Ya habrá otros momentos para recibir los palos que nos merecemos, sin ninguna duda.

De lo escrito hasta ahora creo que podemos ir sacando algunas ideas básicas: Las malas épocas dejan a la vista todas las carencias que puede tener cualquier organización, resumidas a menudo en una falta de planificación y de gestión que sea capaz de definir una estrategia y unos objetivos, de plasmarlos en la realidad, de ejecutarlos, de la manera más óptima posible, y de comunicarlos con eficacia. Sin esto es mucho más difícil adaptarse a unas circustancias, ya de por sí, complicadas.

Cuando se dice que hay que ejecutar la estrategia, me refiero a trasladar ese objetivo de "vender más" a una serie de iniciativas estratégicas concretas, que además se reflejen en las metas individuales que cada grupo o empleado, que a fin de cuentas somos los que sacamos el trabajo adelante, vamos a llevar a cabo.

Las cosas tienen mucho más sentido cuando vemos nuestro sitio, no en un organigrama plagado de niveles, sino en el contexto de los objetivos que esa persona que está dando la charla pretende conseguir gracias a nuestro trabajo, de una manera mucho más concreta; porque para vender más se puede buscar hacer más rápido el acceso de los clientes a los productos que se venden (otro objetivo), para lo que se puede necesitar mejorar la tecnología sobre la que funcionan nuestros servicios (otro objetivo), que nos va a permitir que un cliente busque productos y los compre en un solo click (iniciativas concretas de las que nos responsabilizamos).

Y todo esto sin haber citado ni un término financiero. Una persona del departamento de atención al cliente sabe que está mejorando cuando resuelve más incidencias en la primera llamada, y cuando esto sirve para que pueda atender más llamadas de clientes al día. La mejora del Churn Rate (¿Veis como empezamos con los anglicismos?) ocurrirá como una consecuencia de los progresos de este empleado, que además podrá ayudar a que el ARPU sea mayor (bla bla bla), pero de esto deberá preocuparse otro grupo de empleados, ya sea en el departamento financiero, comercial, o en el que corresponda.

El Balanced Scorecard

El título del primer libro que publicaron Robert Kaplan y David Norton sobre los cuadros de mando integrales (una forma frecuente de referirse al Balanced Scorecard) es significativo: "The Balanced Scorecard: Translating Strategy into Action". Así de fácil, y así de difícil.

Pero, ¿No se consigue esto con los planes estratégicos de los que tanto se suele hablar en todas estas charlas de principios de año a las que asistimos? Pues diría que no, básicamente porque, aparte de datos financieros más o menos detallados, el resto de "hay ques" suelen ser vagos y poco definidos. En definitiva, la mayoría de empleados lo perciben como una serie de números que no les dicen nada y que no reflejan la realidad del día a día. ¿Cómo se puede mejorar lo que no se entiende?

Por lo tanto, se debe profundizar en los aspectos financieros, sí, pero también en los relacionados con los clientes, los procesos internos, y en las personas que lo van a conseguir. Dicho de otra manera, deberíamos conseguir saber el impacto, en lo financiero, que tiene una inversión determinada en la formación de un empleado, que a su vez mejora un proceso concreto, y que con ello consigue que los clientes estén más satisfechos. Con esto conseguimos que todo el mundo, también los técnicos, sepamos lo que estamos haciendo y para qué lo estamos haciendo. O lo que es lo mismo, y en jerga, se trata de alinear la estrategia en todos los niveles de la organización.

Esquemáticamente, necesitamos:

- Medir: Porque es muy difícil mejorar lo que no se puede medir; pero con métricas adecuadas para cada caso. El CAPEX o el ROI sirven para lo que sirven, pero no van a aportar más que una métrica basada en la rotación de los empleados en ciertos puestos para explicar el motivo por el que un servicio de atención al cliente funciona bien o mal.

- Involucrar: Porque una de las mejores formas para que funcione una empresa es haciendo entender a los empleados los objetivos que se persiguen, cómo se van a conseguir y, preferiblemente, dándoles vías de participación para aprovechar su conocimiento.

- Ser globales: Trasladando la estrategia a toda la organización. Los estudios de Kaplan y Norton hablan fundamentalmente de cuatro áreas estratégicas a considerar: Financiera, clientes, procesos internos y aprendizaje y crecimiento; aunque puede ocurrir que en un entorno concreto sea necesaria alguna otra. La terminología del Balanced Scorecard se refiere a estas áreas como perspectivas, y es uno de los ejes sobre los que trabajaremos.

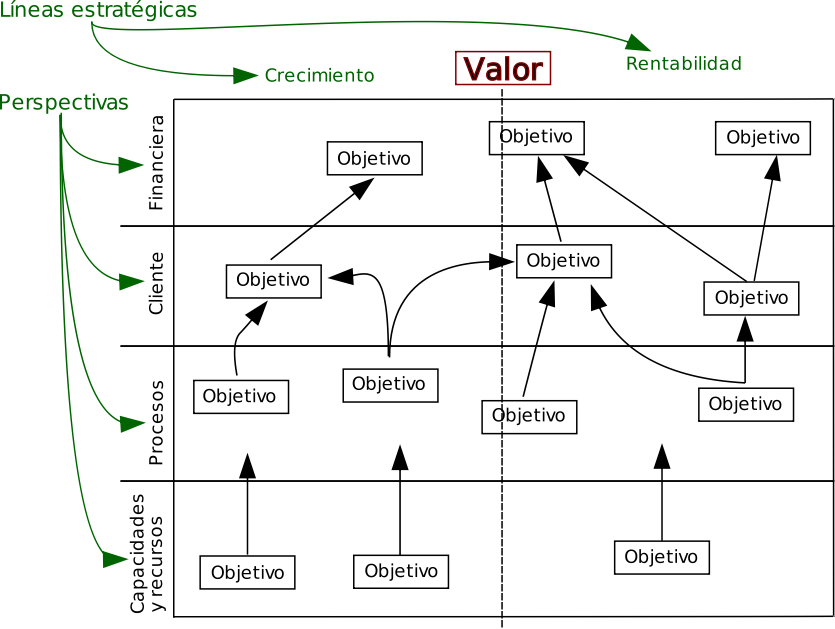

Lo más habitual es reflejar el mapa estratégico de la siguiente manera:

La sencillez conceptual del Balanced Scorecard es una de sus grandes virtudes sobre otros modelos mucho más elaborados. Aunque en el esquema anterior no tengamos nada concreto, enseguida nos damos cuenta de que se trata de representar, de una forma visual, coherente y concreta, las relaciones entre los diferentes elementos de la estrategia, con el objetivo de generar un valor.

A través de las diferentes perspectivas de negocio se consigue una visión desde todos los puntos de vista que deben analizarse a la hora de definir una estrategia. Siguiendo el esquema clásico de cuatro perspectivas de Kaplan y Norton, las dos primeras son consideradas externas, orientadas a resultados, mientras que las de procesos y aprendizaje se consideran internas y se enfocan hacia los recursos que van a ser necesarios para conseguir los resultados. Una vez más, se remarca la necesidad de que todos los integrantes de una organización, desde la Dirección hasta los clientes, pasando por los sufridos técnicos, tengan su lugar en alguna parte del esquema.

Hemos dividido el esquema, en vertical, con las grandes líneas estratégicas, aquello que la Dirección considera más importantes de cara a llegar a los resultados que se persiguen durante el periodo de vigencia del mapa. No es nada sorprendente ver reflejado en estas líneas el crecimiento y la rentabilidad, con lo que se dedicará una serie de recursos y personal disponibles a la obtención de más ingresos y clientes nuevos, quizá accediendo a nuevos mercados con nuevos productos, o a través de iniciativas comerciales; mientras que por el otro lado se pretenderá conseguir más rendimiento de los clientes actuales, ya sea a través de ofertas específicas o mejorando los servicios existentes, por citar algunos ejemplos.

Una vez definido el cuadro, ponemos los objetivos (estratégicos) que se persiguen en cada perspectiva y línea, aunque es normal que un mismo objetivo sea aplicable en dos líneas estratégicas, y con ello sirva, siguiendo con el ejemplo, tanto para mejorar el crecimiento como la rentabilidad. En todo caso, en general, es importante limitar el número de objetivos al mínimo fundamental, sin caer en la tentación de entrar en un detalle excesivo.

Como podemos suponer, los objetivos deben ser concretos y claros. Si estuviésemos definiendo la estrategia de un taller mecánico, sería suficiente con escribir que queremos "reducir el tiempo que los vehículos de los cliente permanecen en el taller", como mucho incluyendo un pequeño párrafo explicativo, pero dejando los detalles para más adelante.

Por último, las flechas indican las relaciones entre los objetivos. Su importancia radica en que explican el vínculo de los obejtivos entre sí, de una manera intuitiva. Además, seguir la cadena de relaciones hace que la estrategia sea explícita e inequívoca, y por lo tanto mucho más útil y cercana. La formación de un empleado del centro de atención al usuario y el uso de una nueva aplicación para la gestión de incidencias se verá reflejado en los tiempos de respuesta y en la calidad que percibe el cliente, con lo que se reducirán las bajas, y con ello mejorará el famoso Churn Rate, tan usado en estas épocas de crisis. El Balanced Scorecard ayuda a visualizar estas relaciones y a asignar esfuerzos concretos para mejorarlas (y medirlas).

La perspectiva financiera

Aquí empieza la construcción del mapa, con la respuesta a la pregunta sobre los objetivos financieros que queremos alcanzar. Estos pueden estar orientados hacia la rentabilidad, con objetivos relacionados con la mejora de la estructura de costes o el uso de activos (en jerga técnica, a poner los huevos en cestas diferentes); mientras que otra serie de objetivos puede estar enfocados hacia el crecimiento y a aumentar las oportunidades de ingresos (con nuevos productos, mercados, ....), por volver a citar algunos de los ejemplos más habituales que vengo usando.

Veamos más ejemplos concretos de objetivos típicos (y académicos) de esta perspectiva financiera:

- Incrementar la rentabilidad.

- Aumentar el volumen de ventas.

- Aumentar la diversificación de las fuentes de ingresos.

- Mantener una estructura financiera sólida.

Tal y como veremos más adelante, estos objetivos van a ir acompañados de una serie de métricas que nos servirán para ir midiendo cómo evoluciona en el tiempo cada uno de ellos. Lamentablemente, los técnicos nos solemos asustar cada vez que alguien nos habla sobre "EBITDA", "ARPU" o "CAPEX", sobre ratios de solvencia, o sobre altas y bajas, así que no entraremos en detalles. De todas formas, ¡Técnicos del mundo! Si sois capaces de gestionar un Directorio Activo, una BBDD Oracle, o de pelearos con el Spam, también podéis saber lo que es el EBITDA.

La perspectiva de cliente

¿Qué se va a ofrecer a los clientes? ¿Cómo?

Con estas preguntas definimos los productos, los servicios, precios, ... y, con ello, el núcleo de la estrategia que se quiere seguir. En función de esta elección, optaremos por crear productos de calidad, diferenciados de la competencia; o podremos decidir ser más cercanos con el cliente, más proactivos; o podremos ofrecer una relación servicio/calidad/precio mejor que la del resto de la competencia. De estas decisiones dependerán los procesos internos que potenciaremos.

Algunos ejemplos de objetivos en esta perspectiva:

- Mejorar la provisón de servicio a nuevos a clientes (los famosos leads).

- Apertura de nuevos canales.

- Crear nuevos productos competitivos.

- Mejorar los tiempos de respuesta en la atención al cliente.

- Aumentar la cuota de compra por cliente.

- Mejorar la imagen de marca.

Antes de seguir, aunque lo veremos más adelante, recordad que la evolución de estos objetivos se va a medir a través de una serie de métricas. Para saber cómo se está cumpliendo el objetivo de creación de nuevos productos, por ejemplo, podemos medir el total de nuevos clientes y de ventas de estos nuevos servicios, por citar un ejemplo.

La perspectiva interna o de procesos

Una de las formas de entender esta perspectiva es con la idea de que en ella se implementa lo que se ha definido en la perspectiva cliente. Todos los procesos que se identifiquen aquí deben reflejar si se ha optado por dar más calidad en la atención a los clientes, o por ofrecer productos innovadores, o por optimizar costes.

¡Cuidado! Como vemos en la siguiente lista de ejemplos, hablamos de objetivos estratégicos, y no de iniciativas o proyectos concretos para llegar a estos objetivos. Eso lo dejamos para más adelante.

- Aumentar la eficiencia en la producción.

- Acortar los tiempos en el desarrollo de productos.

- Asegurar el cumplimiento de estándares (legales, de seguridad, ...).

La perspectiva de aprendizaje y crecimiento

Hablamos en gran medida de los activos intangibles que hacen que se alcancen los objetivos de las perspectivas superiores. La gestión de las personas, de su formación, del entorno de trabajo, del liderazgo; del uso de tecnologías que permitar aprovechar mejor el conocimiento que se genera en la organización, que faciliten la toma de decisiones, ....

En esta perspectiva también se trata la estructura de la organización, los cambios en los procesos, en los métodos de trabajo, las alianzas con terceros, las adquisiciones, ....

- Atraer y retener el talento.

- Facilitar el acceso a toda la información relevante para la toma de decisiones.

- Implantar sistemas de gestión por competencias.

- Potenciar los grupos de trabajo multidisciplinares.

- Implantar un nuevo modelo de trabajo.

Los indicadores

Empezamos con dos frases interesantes: "no se puede mejorar lo que no se puede medir" y "aquello que se mide es lo realmente importante". Sí, son frases matizables, pero son un buen punto de partida.

Los indicadores son los parámetros que permiten medir se se están cumpliendo los objetivos que se han definido en el mapa estratégico. Gracias a ellos se concretan los objetivos y se reducen los posibles errores de interpretación. Deben ser simples, medibles usando una metodología inequívoca, representativos y temporales, de tal manera que midan lo ocurrido en un periodo de tiempo concreto.

Otro de los aspectos importantes de los indicadores es que cada uno de ellos tiene asignado un responsable, una persona que se encargará de su análisis y, en su caso, de hacer propuestas de mejora concretas. Esto significa que, gracias a los indicadores, se crea una meta, un proposito para llegar, en un plazo de tiempo determinado, a un nivel de desarrollo determinado; y que, además, se da esa responsabilidad a alguien concreto.

Dicho esto, una vez llegados a este nivel de detalle, no cabe ninguna duda de que se tiene que empezar a hablar de recursos, siempre en función del presupuesto, claro, que muchas veces también se elabora durante el desarrollo del cuadro de mando.

Evaluar el rendimiento

Lo primero que plantearnos a la hora de evaluar la evolución de nuestra estrategia es el momento en el que vamos a realizar este análisis, su periodicidad. Esto puede variar en función del dinamismo del sector, pero siempre hay que tener en cuenta que se trata de una evaluación de la estrategia, y no de los resultados operativos, y que por lo tanto no es algo que deba hacerse con demasiada frecuencia.

Describir al detalle los distintos métodos que hay para asignar puntuaciones numéricas a cada uno de los indicadores, objetivos y lineas estratégicas es, quizá, demasiada información para esta página, por lo que os aconsejo leer documentación más extensa sobre la materia. Aquí intentaré mantener las explicaciones más en un plano conceptual.

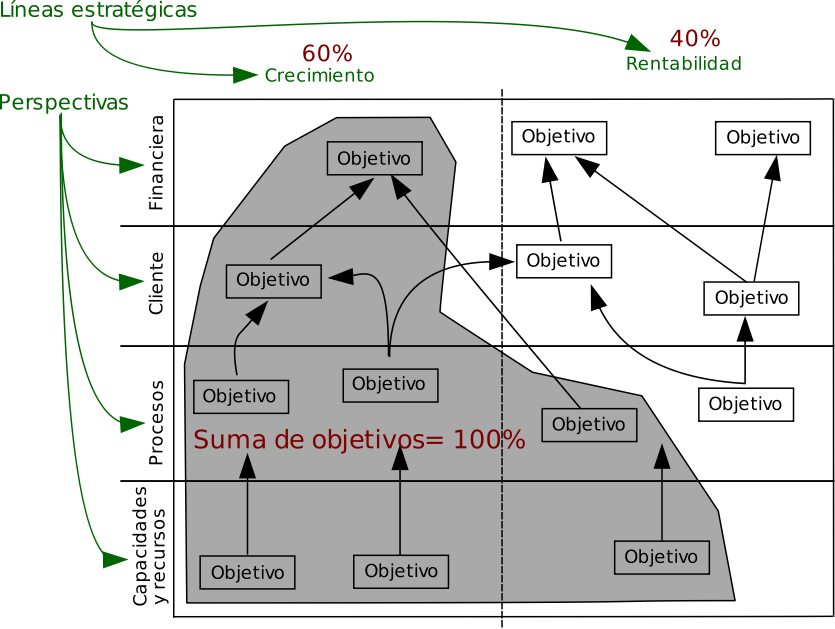

Aunque a todo el mundo le gustaría asignar un 100% de importancia a todos los objetivos, la realidad nos dice que los recursos son limitados, y que hay momentos en los que la linea estratégica del crecimiento, por ejemplo, puede tener una importancia mayor. Una de las formas para representar esta situación es a través de la ponderación, de tal manera que se use un coeficiente del 40% (siguiendo con el ejemplo) para el aumento de la rentabilidad, y del 60% para el crecimiento.

Usaremos esta misma idea para el resto de elementos del mapa estratégico. Lo normal es valorar (medir) el estado de un indicador con una puntuación numérica, para luego aplicar a cada uno de los indicadores el coeficiente que le corresponda dentro del objetivo al que pertenecen. De la misma manera, al valorar todos los indicadores conseguiremos la puntuación para el objetivo, que volveremos a multiplicar por el coeficiente que le hemos asignado. Siguiendo así, llegaremos al punto en el que habremos valorado todos los objetivos propios de la linéas estratégica, que a su vez volveremos a corregir.

Antes de seguir, recordemos que la suma de los objetivos de una linea estratégica deben corresponder al 100%, de la misma manera que las lineas generales también deben suponer este valor máximo.

De una forma gráfica, y dejando a un lado las iniciativas concretas de cada objetivo para no recargar la imagen, haremos algo similar a esto:

Pero todavía no hemos definido la base desde la que iremos subiendo en nuestra evaluación, y que no es otra que la puntuación que asignamos a cada indicador. Hablamos de las metas que vamos definiendo en cada caso y que, como he repetido ya varias veces, no damos sólo en términos financieros: Si, por ejemplo, estamos trabajando en alguno de los objetivos de capacitación de los empleados, el número de cursos de formación externos y las horas de formación internas pueden ser tan buenos indicadores como el dinero asignado a estas actividades. Así, si nos marcamos una meta de 4 cursos por empleado, ese será el 100% para ese indicador, que además ponderaremos con el porcentaje de importancia que le demos dentro del objetivo de capacitación de empleados (recordad que los indicadores deben sumar 100% de ponderación por objetivo).

A partir de esta base, ya podemos ir valorando la evolución del trabajo. Si tenemos como meta vender 1000 en un trimeste, y hemos llegado a 800, nos habremos quedado en un 80% de lo que queríamos, siempre que el indicador sea lineal, claro. En la práctica, sin embargo, esto no es siempre así. Para algunos indicadores de inversión, por citar uno de los muchos ejemplos, la curva es más logarítmica, de tal manera que con cada euro que se invierte al principio se recorre más camino, mientras que con el tiempo, en la medida en que el mercado va madurando, la curva se ralentiza. Si accedeís a bibliografía sobre la materia podréis ver mejores ejemplos de todo esto, así que lo dejo aquí. De hecho, hay esquemas de todo tipo, como aquellos en los que, a partir de un punto, dedicar más recursos a ese objetivo llega a ser incluso contraproducente.

Los proyectos

Pues sí, quería usar el concepto de proyecto en toda esta explicación porque, cuando hablamos de iniciativas, en cierta medida estamos hablando de los proyectos de toda la vida, o al menos de lo que deberían ser en un entorno alineado en el que se sabe a dónde se quiere llegar.

¿Qué significa esto? Para empezar, que como todo proyecto, las iniciativas deben tener un inicio y un fin, y que con ello servirán como hito para hacer el seguimiento de la estrategia. Porque, recordad, los proyectos se plantean con la idea de alcanzar un objetivo estratégico. Pero con cuidado, porque los recursos son limitados, y porque no todos los proyectos tienen el mismo impacto. Como siempre, hay que evaluar el valor estratégico de cada propuesta de actuación en relación al esfuerzo (económico, personal, riesgos, complejidad, ...), y con ello priorizar lo que interese más en cada momento.

Alinear y comunicar

Aquí tenemos una de las claves del Balanced Scorecard: De una manera u otra, hay que desplegar la estrategia hasta los niveles más operativos. Por eso, lo que los técnicos podríamos ver como el típico cuadro con mucho "bla bla bla" que se enseña una vez al año, se va concretando en la medida en que se va adaptando a cada unidad organizativa. Con esto conseguimos que todo el mundo comprenda dónde está y a dónde se quiere llegar, de una forma mucho más enfocada y eficaz. Porque la mejor forma de conseguir que la gente se involucre es haciendo llegar a cada uno de los integrantes de la organización los objetivos que se buscan con su trabajo, vinculando la labor individual con los objetivos estratégicos globales. Al final es que todos sepamos a dónde vamos con nuestros objetivos, indicadores e iniciativas, y cuáles son nuestras responsabilidades en ellos.

Vamos a elaborar un poco lo que significa desplegar el Balanced Scorecard. En realidad, la cosa depende mucho del alcance que queramos dar al BSC y, además, también variará en función del tamaño, la estructura o la autonomía de las unidades organizativas. A veces, puede ser posible definir un único cuadro, general, y aplicarlo en todos los departamentos. En otras ocasiones, quizá interese más que cada grupo defina su mapa, y darle luego coherencia (alinearlo) con lo que hayan hecho otras unidades. Ojo! En este último caso siempre debe haber una guía de directrices, en un nivel superior, sobre la que definir los objetivos más concretos. No se trata de ejercicios aislados.

Supongamos, en un ejemplo, que una multinacional del sector de las aleaciones de acero se marca como objetivo global "aumentar el rendimiento que se obtiene por cliente". Para la delegación brasileña de esta fábrica, experta en la producción masiva de "aceros normales", este objetivo no se perseguirá igual que en la nueva delegación japonesa, que pretende posicionarse en el nuevo mercado de los "aceros especiales de alta calidad", para la que el objetivo inicial debería ser ir penetrando en el mercado y ganando volumen de ventas antes de pensar en aumentar el rendimiento por cliente.

Sí, por el contrario, se opta por un despliegue más estándar, global para todas las unidades de negocio, quizá porque el entorno en el que nos movemos sea más pequeño, el trabajo más importante será adaptar los objetivos y los indicadores a las diferentes áreas de gestión en el que se va a aplicar el cuadro.

En todo caso, cuidado, los cuadros de mando deben tener lo fundamental, la estrategia, y no deben entrar en demasiados detalles. Si llegamos a niveles excesivamente operativos, aumentamos la complejidad, y tendremos un modelo que en el mejor de los casos sólo podría desplegarse en meses, con lo que perdería utilidad. Ahora bien, no hay que tener miedo a ser exactos en el BSC; no se trata de hacer un ejercicio abstracto "inútil".

El caso práctico

¡Trampa! No voy a hacer ningún ejemplo completo aquí. Para elaborar un proyecto de implatación de Balanced Scorecard que pudiera usar en esta página necesito, o demasiada imaginación para inventar un caso lo suficientemente creible, o usar datos reales y, por supuesto, confidenciales, de algún entorno concreto. Me voy a limitar a tratar por encima las fases que suelen seguirse para la implantación del BSC, y a citar alguna idea algo más concreta, sobre todo de objetivos, en algún caso práctico ficticio.

Al decir "Proyecto de Implantación de BSC" ya estamos dando el primer aviso a navegantes: Proyecto; con su definición, su alcance, su presupuesto, planificación, hitos, gestión de riesgos, y con su equipo de trabajo que, teniendo en cuenta la envergadura de este tipo de proyectos, cobra mucha importancia. En este tipo de trabajos, además, es especialmente necesario que la gente que manda quiera, de verdad, implantar este sistema, abiertamente. De hecho, el que sea un trabajo alrededor de la estrategia requiere que esta misma gente que manda haya definido la misión, la visión, el análisis de las fuerzas de Porter, DAFO y todas estas cosas antes de seguir adelante, sobre todo teniendo en cuenta que son el germen sobre el que se desarrolla el BSC.

Si estamos de acuerdo en que se trata de un proyecto, pasamos a lo relacionado con el BSC, en sí mismo, con su mapa estratégico, indicadores, metas, iniciativas y con su asignación de responsabilidades. Lo normal es que el equipo del proyecto vaya construyendo grupos de trabajo específicos para cada tarea. El equipo de proyecto debe ser quien conozca la metodología y quien articule los distintos grupos, pero la capacidad para definir los múltiples componentes del BSC es cosa los expertos de cada área.

Tras la formación llegará el despliegue, y junto a ello se implantarán las herramientas para hacer la recogida y el seguimiento de la información que se vaya generando. O lo que es lo mismo, los dashboards, que al final tienen que ser los que sirvan para ver la evolución del trabajo. Sobre todo esto hay mucha información, así que no diré mucho más. ¡Pero si hasta hay un libro de dos ediciones sobre cómo hacer este tipo de cosas con Excel!

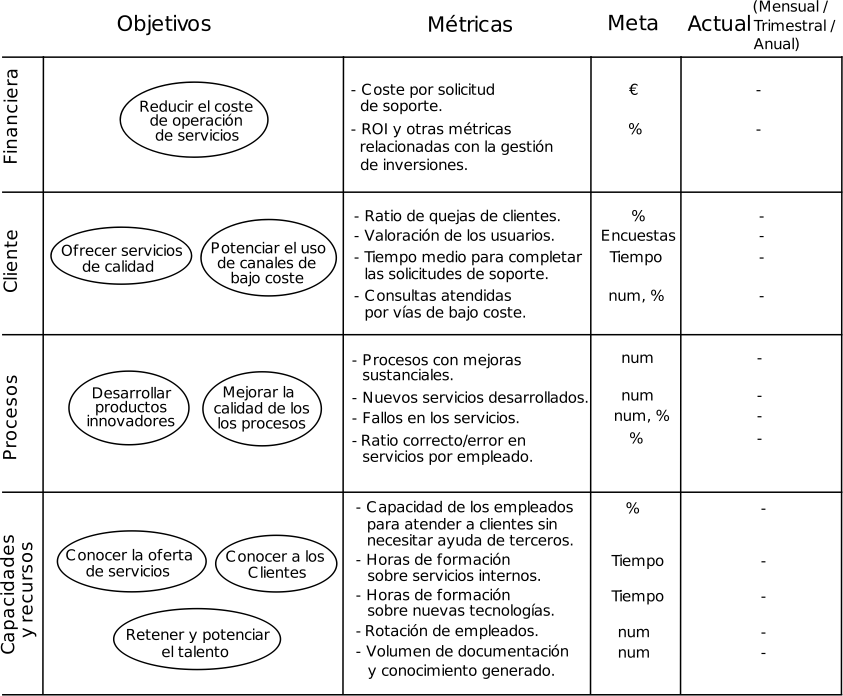

Vamos a terminar con un pequeño ejemplo de un tema concreto: Veamos dónde situar, en un plano estratégico, algunas ideas relacionadas con las áreas de atención al cliente (voy a usar este ejemplo concreto para hacer el ejercicio más fácil de situar. En realidad, esto se debería englobar en objetivos estratégicos más generales):

Digamos que trabajamos en una empresa de telefonía móvil, con sus habituales servicios, y que nos encontramos en un contexto de crisis en el que es obligatorio reducir costes siempre que sea posible, y optimizarlos cuando no. En general, la estrategia para este periodo se centra en tratar de limitar la sangría de clientes generalizada del sector (los clientes cada vez buscan alternativas más baratas). Una de las áreas más delicadas es la de atención al cliente, porque sabemos lo importante que es mantener contentos a los usuarios (más en esta época), y lo caro e ineficiente que resulta no ser capaces de responder bien, y a la primera, las consultas y solicitudes de soporte.

Cuidado con no entrar en demasiados detalles aquí. Pecando de técnicos, nos puede parecer que lo que necesitamos es potenciar la formación del servicio de atención al cliente para que resuelva mejor las incidencias, y que junto a esto se necesitan aplicaciones para gestionar mejor el conocimiento interno, un portal de auto-ayuda para los clientes, y no sé cuántas herramientas más. Este no es el objetivo; por ahora sólo queremos definir nuestros objetivos estratégicos, y no las iniciativas técnicas concretas que los van a llevar a cabo.

Como vemos en el ejemplo, todo el trabajo empieza por la perspectiva financiera. Estando en un contexto de crisis, uno de los objetivos estratégicos más importantes es reducir el coste de la operación de los distintos servicios que se ofrecen. A este objetivo vamos a asociarle unas métricas financieras, entre las que he destacado la del coste por solicitud de soporte; o dicho de otra forma, lo que nos cuesta que un cliente coja el teléfono (o el medio que sea), llame al centro de atención al usuario, y éste resuelva directamente, o escale a otros departamentos, o use x herramienta, durante el tiempo que sea, hasta solucionar completamente el problema. Una vez más, tened en cuenta que he centrado la métrica en el soporte, pero que esto en la práctica se debe enfocar de una manera global.

El hito para esta métrica va a ser una cantidad determinada por solicitud, a la que deberemos llegar al finalizar el plazo de aplicación del plan estratégico. Para saber cómo vamos, además, lo iremos vigilando con periodicidades más operativas, ya sean trimestrales, semestrales o anuales (o todas ellas).

Para llegar a este objetivo vamos a necesitar plantearnos lo que hacer en la perspectiva cliente. Es habitual definir grandes temas, como la "calidad" o la "imagen de marca". Vamos a concretar un poco más y a decir que, a pesar de querer reducir costes, debemos mantener la calidad del servicio, con todo lo que ello supone, y que también queremos potenciar todas las vías de bajo coste que tenemos para interactuar con los clientes. Como os podéis imaginar, cuando lleguemos a las iniciativas concretas (no aquí) hablaremos del acceso web, de los sistemas de auto-ayuda, bases de conocimiento para clientes, y similares.

Las métricas en esta perspectiva siguen la misma idea. Vamos a querer tener menos quejas de clientes, tener más valoraciones positivas, solucionar los problemas más rápido, y así con tantas métricas como consideremos necesarias (pero sin pasarnos).

¿Cómo conseguimos estos objetivos? Aquí es donde entran las perspectivas internas, porque para llegar a ellos vamos a necesitar mejorar los procesos internos, por un lado, y mejorar la capacitación del personal, por el otro. Si nos centramos en la perspectiva interna, necesitamos ser inovadores, aprovechar la tecnología para desarrollar nuevos sistemas que permitan que los clientes resuelvan sus dudas "al momento", con menos errores, sin tener que preguntar una y otra vez sobre lo mismo. Cuando hablemos de las competencias del personal, queremos que los empleados de soporte puedan resolver las dudas más "difíciles" directamente, sin tener que escalar los problemas, sin tener que preguntar a varios departamentos y, con ello, marear a los clientes. Esto implica, cuanto menos, potenciar la formación y las tecnologías que aporten conocimiento sobre los clientes.

Con esto ya tenemos parte de lo fundamental: ¿Qué queremos hacer?¿Cómo vamos a saber si estamos llegando? Ahora sólo queda el cómo; y para esto debemos desplegar el BSC y generar iniciativas concretas, que serán responsabilidad de departamentos, de personas con nombre y apellidos.

Ya he dado algunas pistas de iniciativas concretas, pero en esto los técnicos somos expertos (¿A que sí?), así que lo dejo aquí, con una recomendación sobre la bibliografía existente sobre el Balanced Scorecard y sobre la gestión de proyectos, porque no todo en la vida del técnico deben ser los punteros, los apaches o las bases de datos.